A Cogna (COGN3) foi eleita pelo BBI como a principal escolha no setor de educação, provocando uma alta de 8% nas ações da COGN3.

O BBI justificou sua escolha destacando a recuperação operacional da Cogna e a expectativa de melhora nos resultados financeiros. A instituição acredita que a empresa está bem posicionada para capturar oportunidades no setor educacional, especialmente com a retomada das atividades presenciais e a adaptação ao ensino híbrido.

As ações da COGN3 reagiram positivamente à notícia, registrando um aumento expressivo no pregão. Esse movimento reflete o otimismo dos investidores em relação ao futuro da empresa e sua capacidade de entregar resultados consistentes. A escolha do BBI como “top pick” reforça a percepção de que a Cogna está em um caminho promissor.

A elevação na recomendação de Cogna foi baseada em uma perspectiva positiva para seus resultados futuros, como a expectativa de crescimento do Ebitda (lucro antes de juros, impostos, depreciações e amortizações), que pode acelerar para 28% em termos anuais no segundo semestre de 2024. Além disso, o valuation é considerado atrativo, com um múltiplo de preço sobre lucro (P/L) de 5,9 vezes para 2025, comparado a 5,8 vezes da Ânima e 8,0 vezes da Yduqs.

Em relação às outras empresas do setor, os preços-alvo foram reduzidos entre 14% e 21%, principalmente nos segmentos de EAD e Medicina.

No curto prazo, as estimativas de lucro para 2025 sofreram as seguintes revisões: uma queda de 23% para Yduqs (YDUQ3), 19% para Ânima (ANIM3) e, em contrapartida, uma alta de 13% para Cogna (COGN3). Vasta e Saber, que atuam no segmento de educação pré-universitária (k-12) e correspondem a 34% do Ebitda total, são vistas como apostas defensivas, com o banco projetando um crescimento de 15% no valor de contrato anual (ACV) da Vasta em 2025.

A Ânima é a segunda ação preferida do BBI, principalmente por seu valuation. Embora a receita tenha apresentado crescimento nulo no segundo semestre de 2024 e a alta taxa Selic tenha impacto significativo em 2025, a geração de caixa deve se manter forte.

Em relação à Yduqs, o BBI adota uma postura mais cautelosa, apontando a captação negativa de alunos e a falta de crescimento de receita no segundo semestre de 2024 como fatores de risco para as margens em 2025. Mesmo assim, o banco mantém a recomendação de compra para as ações, destacando um potencial de valorização de 50%.

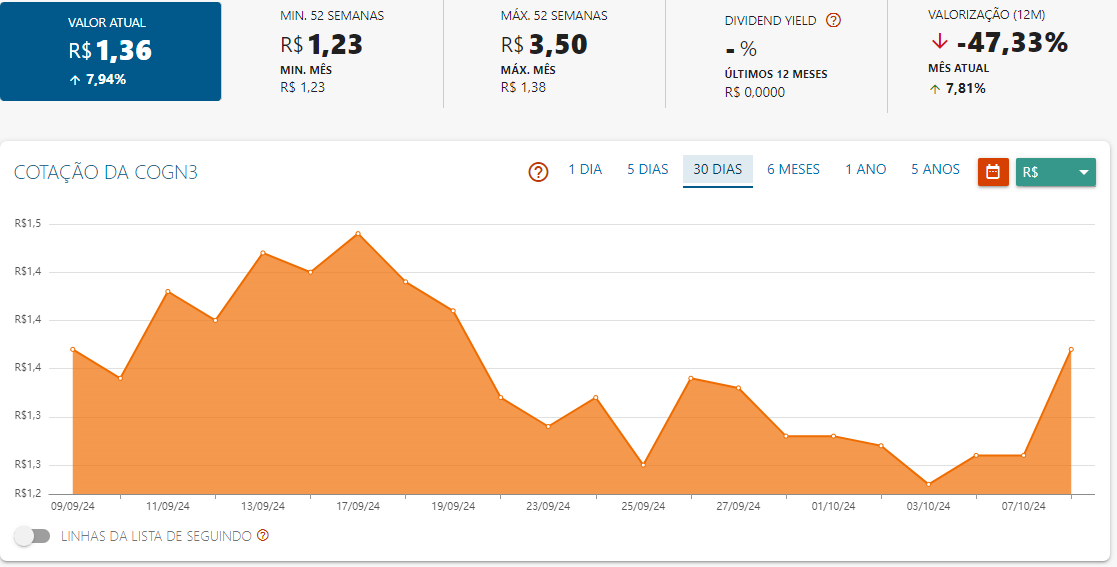

Nos últimos 12 meses, a ação da Cogna (COGN3) cedem 47%.